Personal Loan लेने से पहले रुकें! कहीं आप भी तो नहीं कर रहे ये 4 गलतियां, सालों तक चुकाना पड़ सकता है भारी हर्जाना

आज के डिजिटल दौर में पर्सनल लोन (Personal Loan) लेना पहले से कहीं ज्यादा आसान और सुविधाजनक हो गया है। बैंकों और फिनटेक कंपनियों के ऐप्स की बदौलत अब आपके मोबाइल पर सिर्फ एक नोटिफिकेशन आता है और कुछ ही क्लिक्स में लाखों रुपये सीधे आपके बैंक खाते में ट्रांसफर कर दिए जाते हैं। पैसों की अचानक जरूरत पड़ने पर यह व्यवस्था किसी वरदान जैसी लगती है।

लेकिन यहाँ सबसे बड़ा सवाल यह उठता है कि क्या हर छोटी-बड़ी जरूरत या इच्छा के लिए पर्सनल लोन का सहारा लेना सही है? वित्तीय जानकारों की मानें तो इसका जवाब बिल्कुल 'ना' है। सही समय और सही वजह के लिए लिया गया पर्सनल लोन आपकी मुश्किल आसान कर सकता है, लेकिन बिना सोचे-समझे या सिर्फ शौक पूरे करने के लिए लिया गया कर्ज आपकी आर्थिक स्थिति को कई सालों के लिए पूरी तरह पटरी से उतार सकता है।

क्या होता है पर्सनल लोन और क्यों है यह महंगा?

पर्सनल लोन को वित्तीय भाषा में 'अनसिक्योर्ड लोन' (Unsecured Loan) कहा जाता है। इसका सीधा सा मतलब यह है कि इस लोन को लेने के लिए आपको अपना घर, सोना, गाड़ी या कोई अन्य संपत्ति बैंक के पास गिरवी (Collateral) नहीं रखनी पड़ती। बैंक मुख्य रूप से आपकी सैलरी, क्रेडिट स्कोर और रीपेमेंट हिस्ट्री को देखकर यह पैसा आपको सौंप देता है।

चूंकि इसमें बैंक के लिए जोखिम (Risk) ज्यादा होता है, इसलिए इसकी ब्याज दरें होम लोन या गोल्ड लोन के मुकाबले काफी अधिक होती हैं। बाजार में पर्सनल लोन पर ब्याज दरें आमतौर पर 10% से लेकर 24% या उससे भी ज्यादा हो सकती हैं। यही वजह है कि इस लोन के लिए अप्लाई करने से पहले आपको बहुत गहराई से सोचने की जरूरत होती है।

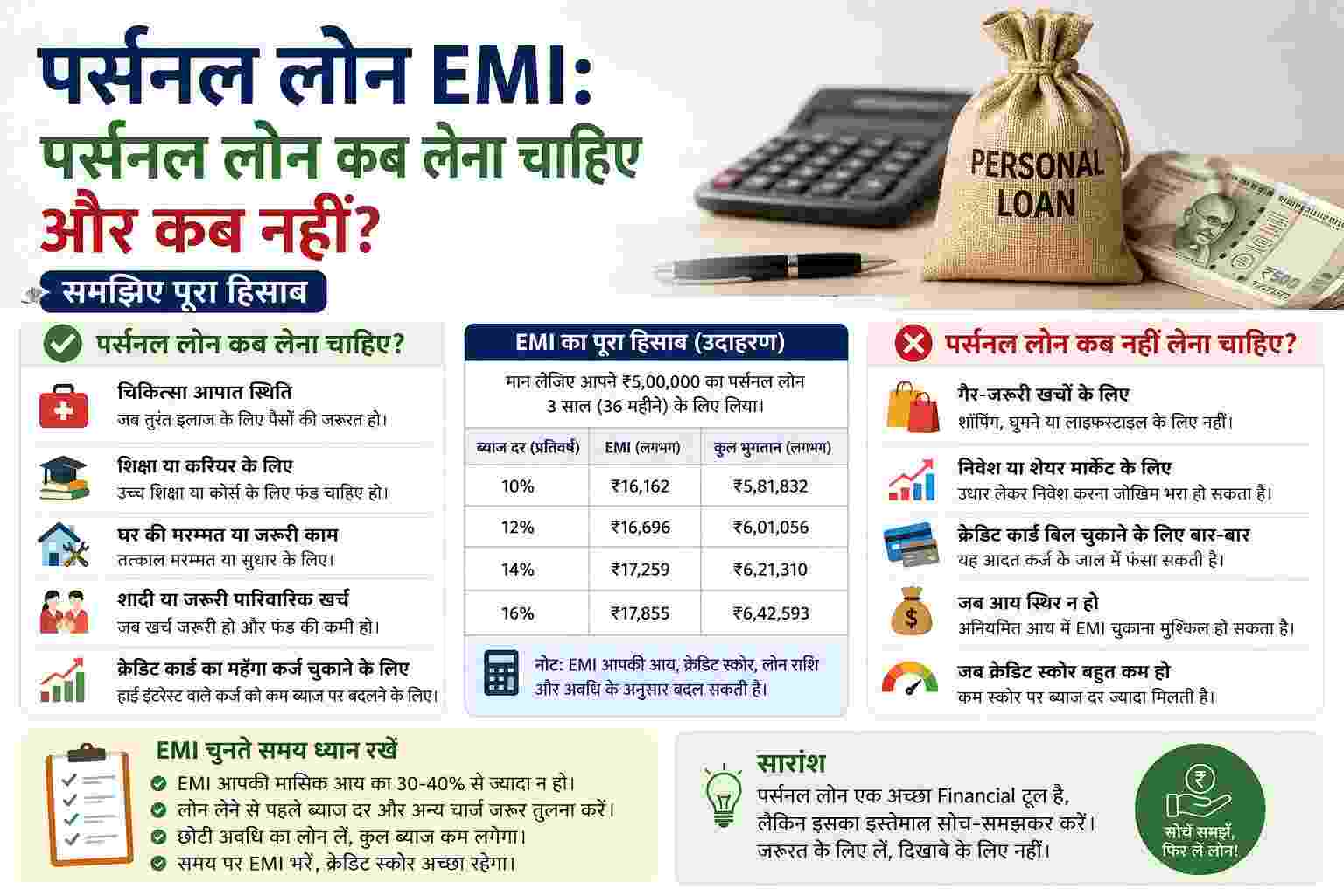

कब पर्सनल लोन लेना माना जाता है समझदारी?

जीवन में कुछ परिस्थितियां ऐसी होती हैं जहां पर्सनल लोन लेना एक व्यावहारिक और सही कदम साबित हो सकता है:

-

मेडिकल इमरजेंसी (अचानक बीमारी): अगर परिवार में किसी की सेहत अचानक बिगड़ जाए और अस्पताल के खर्च के लिए तुरंत पैसों की जरूरत हो, तो इलाज टालने के बजाय पर्सनल लोन लेना सबसे सही विकल्प है।

-

महंगे कर्ज से मुक्ति (क्रेडिट कार्ड बिल): यदि आपके ऊपर क्रेडिट कार्ड का पुराना बकाया है, जिस पर बैंक 30% से 40% तक का सालाना ब्याज वसूल रहा है, तो उस कर्ज को चुकाने के लिए कम ब्याज दर (जैसे 12-14%) पर पर्सनल लोन लेना एक स्मार्ट फैसला होता है।

-

करियर और स्किल अपग्रेड: अगर कोई विशेष कोर्स, सर्टिफिकेशन या ट्रेनिंग आपके करियर को नई ऊंचाई दे सकती है और आपकी भविष्य की आमदनी बढ़ा सकती है, तो उस पर खर्च करने के लिए लोन लिया जा सकता है। हालांकि, अगर एजुकेशन लोन मिल रहा हो, तो पहला विकल्प उसे ही बनाना चाहिए।

-

घर की बेहद जरूरी मरम्मत: यदि घर की छत टपक रही हो, बिजली की वायरिंग में खराबी हो या पाइपलाइन पूरी तरह ब्लॉक हो गई हो—यानी जिसे टाला न जा सके, तो उसके सुधार के लिए पर्सनल लोन का इस्तेमाल किया जा सकता है।

पर्सनल लोन का गणित: समझिए कितनी लगती है चपत

पर्सनल लोन की असली कीमत केवल उसकी मासिक ईएमआई देखकर समझ नहीं आती, बल्कि इसके लिए आपको कुल चुकाई जाने वाली रकम का हिसाब देखना होगा। आइए इसे एक आसान उदाहरण से समझते हैं:

ध्यान दें: इस कुल खर्च में बैंकों द्वारा ली जाने वाली १ से २ फीसदी की प्रोसेसिंग फीस और छुपे हुए (Hidden) चार्ज शामिल नहीं हैं। यानी ५ लाख के लोन पर आप लगभग २ लाख रुपये सिर्फ ब्याज के रूप में अतिरिक्त दे देते हैं।

भूलकर भी इन ४ कामों के लिए न लें पर्सनल लोन

इन गलतियों से बचें

-

घूमनें-फिरने या वेकेशन के लिए: कई लोग विदेशों में छुट्टियां बिताने के लिए महंगे पर्सनल लोन ले लेते हैं। याद रखिए, आपकी ट्रिप कुछ दिनों में खत्म हो जाएगी, लेकिन उसकी ईएमआई का बोझ अगले ३ से ५ सालों तक आपके कंधों पर रहेगा। ऐसी चीजों के लिए हमेशा पहले से बचत (Savings) करनी चाहिए।

-

शादी में फिजूलखर्ची और दिखावा: समाज में वाहवाही लूटने या दिखावे के लिए बड़ा लोन लेकर शादी करना एक बहुत ही खराब वित्तीय आदत है। नए जीवन की शुरुआत कर्ज के भारी बोझ के साथ करना बिल्कुल भी समझदारी नहीं है।

-

लक्जरी गैजेट्स या लाइफस्टाइल उत्पाद: नया आईफोन, बड़ी स्क्रीन वाला टीवी, या महंगी बाइक खरीदने के लिए पर्सनल लोन लेना नुकसान का सौदा है, क्योंकि ये सभी चीजें समय के साथ अपनी कीमत खो देती हैं (Depreciating Assets)।

-

शेयर बाजार या क्रिप्टो में निवेश: लोन के पैसों से शेयर मार्केट या क्रिप्टोकरेंसी में ट्रेडिंग करना सबसे ज्यादा जोखिम भरा होता है। यदि बाजार में गिरावट आई, तो आपका निवेश भी डूबेगा और आपको अपनी जेब से लोन की ईएमआई भी भरनी पड़ेगी।

लोन की अर्जी डालने से पहले खुद से पूछें ये ३ सवाल

यदि आप पर्सनल लोन लेने का मन बना ही चुके हैं, तो फाइनल सिग्नेचर करने से पहले पूरी ईमानदारी के साथ खुद से ये तीन सवाल जरूर पूछें:

-

क्या यह सचमुच एक जरूरत है या सिर्फ एक इच्छा?

अक्सर विज्ञापन देखकर हमें जो चीज बहुत जरूरी लगने लगती है, वह असल में सिर्फ हमारी एक अस्थायी इच्छा होती है। इन दोनों के बीच का अंतर समझना सीखें।

-

क्या मैं बिना किसी मानसिक तनाव के इसकी ईएमआई भर पाऊंगा?

वित्तीय सलाहकारों का एक बुनियादी नियम है कि आपके घर के सभी लोन्स की कुल ईएमआई आपकी कुल मासिक इन-हैंड सैलरी के 30% से 40% से ज्यादा नहीं होनी चाहिए। अगर यह आंकड़ा पार हो रहा है, तो तुरंत कदम पीछे खींच लें।

-

क्या बाजार में इससे कोई सस्ता विकल्प मौजूद है?

लोन लेने से पहले यह जांच लें कि क्या आपके पास कोई पुराना इमरजेंसी फंड है, क्या परिवार या किसी करीबी दोस्त से बिना ब्याज के मदद मिल सकती है, या फिर क्या आप अपनी पीएफ (PF) राशि या एफडी (FD) के एवज में कम ब्याज पर लोन ले सकते हैं। हमेशा सारे रास्ते टटोलने के बाद ही पर्सनल लोन का विकल्प चुनें।