SIP vs PPF: 30 साल तक हर महीने ₹5,000 का निवेश; जानें कौन बनाएगा आपको करोड़पति और कहाँ पैसा है सबसे सुरक्षित

भविष्य के बड़े वित्तीय लक्ष्यों—जैसे बच्चों की उच्च शिक्षा, शादी, खुद का घर या रिटायरमेंट फंड (Retirement Fund) तैयार करने के लिए सही निवेश माध्यम का चुनाव करना सबसे महत्वपूर्ण कदम है। जब बात लंबी अवधि के सुरक्षित और बंपर वेल्थ क्रिएशन (Wealth Creation) की आती है, तो भारतीय निवेशकों के बीच पब्लिक प्रोविडेंट फंड (PPF) और म्यूचुअल फंड में सिस्टेमैटिक इनवेस्टमेंट प्लान (SIP) सबसे लोकप्रिय और भरोसेमंद विकल्पों में गिने जाते हैं।

अक्सर निवेशकों के मन में यह दुविधा होती है कि धन बनाने के मामले में इन दोनों में से कौन सा विकल्प बेहतर है। निवेश का फैसला केवल रिटर्न देखकर नहीं, बल्कि जोखिम लेने की क्षमता (Risk Appetite) और टैक्स प्लानिंग के आधार पर होना चाहिए। आइए गणित के जरिए समझते हैं कि यदि कोई व्यक्ति 30 साल तक हर महीने ₹5,000 का निवेश करता है, तो दोनों विकल्पों में मैच्योरिटी पर कितना बड़ा फंड तैयार होगा।

1. PPF में 30 साल का गणित: सरकारी सुरक्षा के साथ गारंटीड फंड

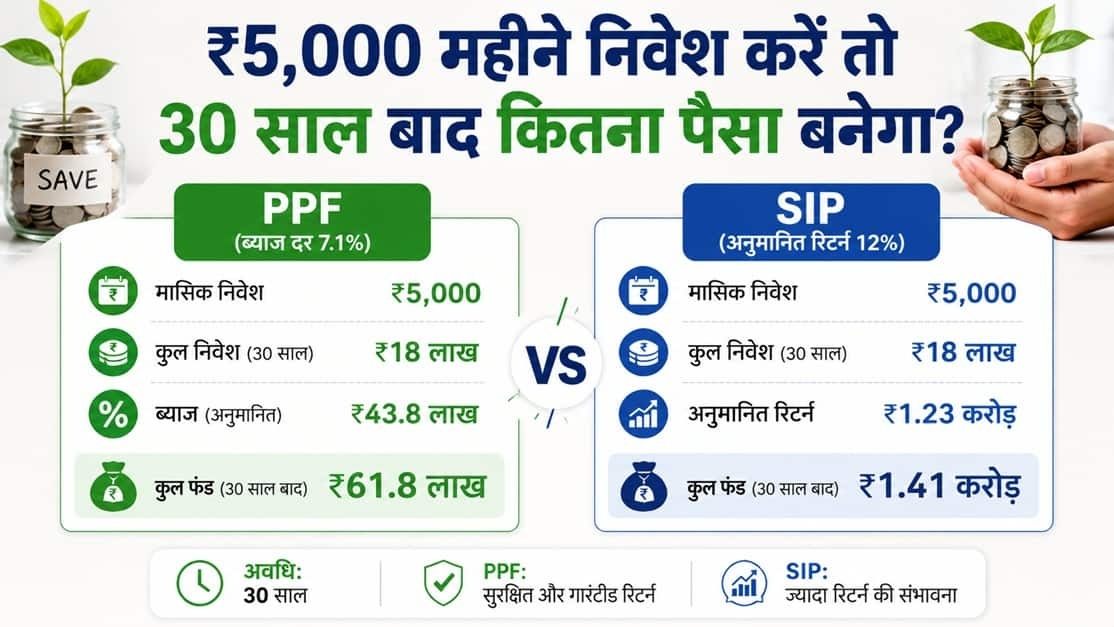

पब्लिक प्रोविडेंट फंड (PPF) उन लोगों के लिए सर्वोत्तम है जो बाजार के उतार-चढ़ाव से दूर रहकर पूरी तरह सुरक्षित निवेश चाहते हैं। वर्तमान में पीपीएफ पर 7.1% की सालाना ब्याज दर मिल रही है (जिसकी समीक्षा केंद्र सरकार हर तिमाही करती है)।

यदि 30 साल तक यह ब्याज दर स्थिर रहती है और आप हर महीने ₹5,000 जमा करते हैं, तो आपका फंड इस तरह बढ़ेगा:

-

आपका कुल निवेश (Principal): ₹18,000,000 (30 वर्षों में)

-

अनुमानित अर्जित ब्याज (Interest Earned): लगभग ₹43,80,000

-

मैच्योरिटी पर कुल फंड (Maturity Amount): लगभग ₹61,80,000

नोट: पीपीएफ का मूल लॉक-इन पीरियड 15 साल का होता है, लेकिन मैच्योरिटी के बाद आप इसे पांच-पांच साल के ब्लॉक में आगे बढ़ा सकते हैं। 30 साल के सफर में आपका कुल फंड ₹61.80 लाख हो जाएगा, जिसमें निवेश से दोगुनी रकम केवल कंपाउंडिंग ब्याज से जुड़ती है।

2. SIP में 30 साल का गणित: कंपाउंडिंग की ताकत से बनेंगे करोड़पति

सिस्टेमैटिक इनवेस्टमेंट प्लान (SIP) म्यूचुअल फंड के जरिए इक्विटी मार्केट में निवेश का जरिया है। लंबी अवधि (30 वर्ष) के इतिहास को देखें तो इक्विटी म्यूचुअल फंड्स ने औसतन 12% का सालाना रिटर्न आसानी से डिलीवर किया है।

यदि आप हर महीने ₹5,000 की एसआईपी 30 साल तक जारी रखते हैं, तो वेल्थ गेन्स इस प्रकार होंगे:

-

आपका कुल निवेश (Principal): ₹18,000,000 (30 वर्षों में)

-

अनुमानित वेल्थ गेन (Returns): लगभग ₹1,23,000,000

-

मैच्योरिटी पर कुल फंड (Estimated Wealth): लगभग ₹1.41 करोड़ से ज्यादा

अंतर साफ है: जहां पीपीएफ आपको ₹61.80 लाख तक पहुंचाएगा, वहीं एसआईपी में कंपाउंडिंग (Compounding) की बदौलत आपका वही ₹5,000 का मासिक निवेश ₹1.41 करोड़ का विशाल कॉर्पस बना सकता है। हालांकि, ध्यान रहे कि एसआईपी का रिटर्न पूरी तरह बाजार के जोखिमों के अधीन होता है और इसकी कोई फिक्स्ड गारंटी नहीं होती।

महंगाई (Inflation) का बड़ा कड़वा सच

वित्तीय सलाहकार हमेशा आगाह करते हैं कि निवेश की गणना करते समय महंगाई दर को कभी नजरअंदाज नहीं करना चाहिए। आज के ₹1 करोड़ की क्रय शक्ति (Purchasing Power) 30 साल बाद बहुत कम हो जाएगी।

-

वास्तविक वैल्यू का आकलन: यदि हम एसआईपी का 12% सालाना रिटर्न मानकर चलें और देश की औसत महंगाई दर 6% मान लें, तो 30 साल बाद आपके ₹1.41 करोड़ के फंड की वास्तविक क्रय क्षमता (Real Value) आज के लगभग ₹40.84 लाख के बराबर रह जाएगी। इसमें ₹18 लाख का आपका मूल निवेश और ₹22.84 लाख का वास्तविक रिटर्न शामिल होगा। इसलिए, भविष्य के लक्ष्यों की योजना हमेशा महंगाई को जोड़कर ही बनानी चाहिए।

तुलनात्मक चार्ट: SIP बनाम PPF

| फीचर्स / कारक | सिस्टेमैटिक इनवेस्टमेंट प्लान (SIP) | पब्लिक प्रोविडेंट फंड (PPF) |

| अनुमानित रिटर्न दर | 12% से 15% (बाजार आधारित, अनुमानित) | 7.1% (सरकारी, निश्चित लेकिन परिवर्तनीय) |

| 30 साल बाद कुल फंड | लगभग ₹1.41 करोड़ | लगभग ₹61.80 लाख |

| जोखिम की मात्रा | मध्यम से उच्च (बाजार के उतार-चढ़ाव पर निर्भर) | शून्य (केंद्र सरकार की 100% सॉवरेन गारंटी) |

| टैक्स लाभ (Taxation) | रिटर्न पर लॉन्ग टर्म कैपिटल गेन्स (LTCG) टैक्स देय | EEE कैटेगरी (निवेश, ब्याज और मैच्योरिटी सब टैक्स-फ्री) |

| लिक्विडिटी (निकासी) | कभी भी बंद या आंशिक रूप से निकाल सकते हैं | 15 साल का लॉक-इन (5 साल बाद आंशिक निकासी संभव) |

| लोन की सुविधा | उपलब्ध नहीं | उपलब्ध (1 साल बाद जमा का 25% तक लोन संभव) |

दोनों निवेश माध्यमों की अपनी खास खूबियाँ

निवेशक क्यों पसंद करते हैं SIP?

-

रुपी कॉस्ट एवरेजिंग: बाजार में गिरावट के समय आपको ज्यादा यूनिट्स मिलती हैं और तेजी में कम, जिससे लंबी अवधि में आपकी खरीद लागत औसत (Balance) हो जाती है।

-

लचीलापन (Flexibility): आप मात्र ₹500 से शुरुआत कर सकते हैं और जरूरत पड़ने पर इसे कभी भी रोक या बढ़ा सकते हैं।

-

SWP की सुविधा: रिटायरमेंट के समय आप Systematic Withdrawal Plan (SWP) के जरिए अपने इसी फंड से हर महीने निश्चित पेंशन की तरह रकम पा सकते हैं, जिससे पूरा निवेश एक साथ नहीं टूटता।

निवेशक क्यों चुनते हैं PPF?

-

शून्य जोखिम और टैक्स बचत: पुराने टैक्स रिजीम में धारा 80C के तहत ₹1.5 लाख तक की छूट मिलती है और मिलने वाला पूरा ब्याज पूरी तरह कर-मुक्त होता है।

-

वित्तीय अनुशासन: 15 साल का कड़ा लॉक-इन पीरियड होने के कारण यह पैसा सुरक्षित रहता है और फिजूलखर्ची में नष्ट नहीं होता।

अंतिम निष्कर्ष: आपके लिए कौन सा विकल्प है बेस्ट?

यदि आप अपने करियर के शुरुआती दौर में हैं, आपकी उम्र कम है, आप जोखिम उठा सकते हैं और आपका प्राथमिक लक्ष्य "ज्यादा से ज्यादा संपत्ति बनाना" है, तो आपके लिए SIP एक बेहतरीन और आकर्षक विकल्प है। इसके विपरीत, यदि आप रिटायरमेंट के करीब हैं या अपनी गाढ़ी कमाई पर किसी भी प्रकार का रिस्क नहीं चाहते और "पूंजी की सुरक्षा व टैक्स छूट" आपकी प्राथमिकता है, तो PPF आपके लिए सबसे मुफीद है।

स्मार्ट फाइनेंशियल सलाह: अधिकांश वित्तीय योजनाकार (Financial Planners) एसेट एलोकेशन के तहत एक हाइब्रिड मॉडल की सलाह देते हैं। आप अपने ₹5,000 के बजट को विभाजित कर सकते हैं—जैसे ₹3,500 की एसआईपी करें और ₹1,500 पीपीएफ में डालें। इससे आपको पीपीएफ की बेजोड़ सुरक्षा और टैक्स बेनिफिट भी मिलेगा, और एसआईपी के जरिए मार्केट का हाई रिटर्न और करोड़पति बनने का मौका भी बना रहेगा।